Was sind Anlageklassen?

Anlageklassen, auch Assetklassen genannt, sind unterschiedliche Möglichkeiten der Geldanlage. Dabei werden Produkte mit ähnlichen Merkmalen, wie zum Beispiel Gold und Silber, in einer Anlageklasse zusammengefasst. Da verschiedene Anlageklassen unterschiedliche Eigenschaften aufweisen, verlaufen ihre Kursentwicklungen oft gegensätzlich. Dies nennt man auch “negative Korrelation”. Bei einem breit gestreuten Depot wird im Idealfall die zeitweilig negative Rendite einer Anlageklasse durch eine andere Anlageklasse ausgeglichen. Durch eine breite Streuung auf mehrere Anlageklassen kannst du also die Schwankungen deines Portfolios reduzieren 📊

Welche Anlageklassen gibt es?

Im Folgenden werde ich dir die sechs wichtigsten Anlageklassen vorstellen. Anhand dieser Kategorien kannst du besser entscheiden, welche Anlageklassen am besten zu dir passen. Da sich die Anlagen innerhalb einer Anlageklasse unterscheiden, solltest du jedes einzelne Investment nochmal individuell bewerten.

Sichteinlagen

Die erste Anlageklasse bilden die Sichteinlagen. Unter diese Anlageklasse fallen beispielsweise Tagesgeld, Festgeld oder das Sparbuch. Auf dem Tagesgeldkonto kannst du dein Geld ohne feste Laufzeit verwahren. Da du dein Geld jederzeit abheben kannst, eignet es sich perfekt für deinen Notgroschen. Beim Festgeldkonto kannst du dein Geld für einen vorher festgelegten Zeitraum anlegen. Zwischendurch kannst du dein Geld nicht entnehmen. Weder auf dem Sparbuch noch auf dem Tages- oder Festgeldkonto sind die Zinsen hoch genug, um die Inflation auszugleichen. Dafür ist das Geld durch die gesetzliche Einlagensicherung (bis zu 100.000 € je Kunde und Bank) abgesichert. Sichteinlagen sind die risikoärmste Anlageklasse und eignen sich gut als Ergänzung zu Anlagen, die in ihrem Wert schwanken, wie beispielsweise Aktien.

Ich nutze Trade Republic und erhalte 3,5 % Zinsen auf mein nicht investiertes Geld 👇

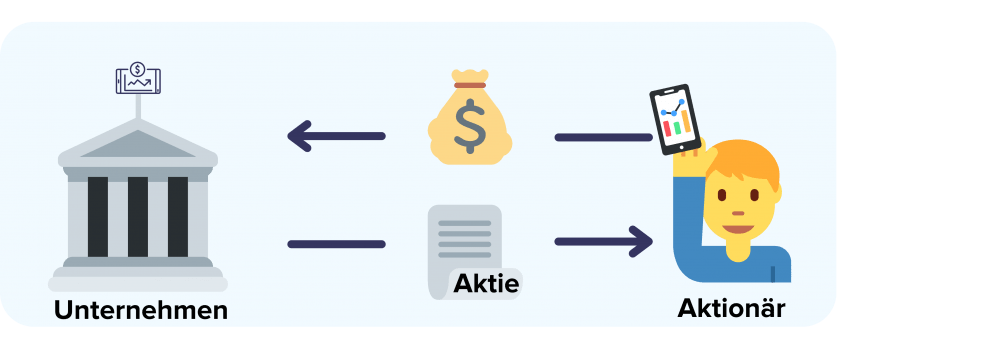

Aktien und ETFs

Jedes Unternehmen gehört jemandem. Bei einer Aktiengesellschaft heißen die Eigentümer Aktionäre. Wenn du eine Aktie besitzt, erwirbst du Anteile des Eigenkapitals eines Unternehmens. Du erhältst Dividenden, sofern das Unternehmen seinen Gewinn ausschüttet, und kannst von Kursgewinnen profitieren. Zusätzlich hast du die Möglichkeit, zur jährlichen Hauptversammlung zu gehen und dort über Sachverhalte abzustimmen. Weltweit gibt es etwa 50.000 börsennotierte Unternehmen, von denen rund 10.000 für uns Privatanleger zugänglich sind. Aktien lassen sich nach Kategorien wie Ländern, Regionen, Branchen, Themen oder Nachhaltigkeits-Ratings aufteilen. In diese Kategorien kannst du über Aktienindizes und damit über ETFs investieren. ETFs sind börsengehandelte Indexfonds, die die Wertentwicklung eines bestimmten Index, wie zum Beispiel dem DAX, passiv nachbilden.

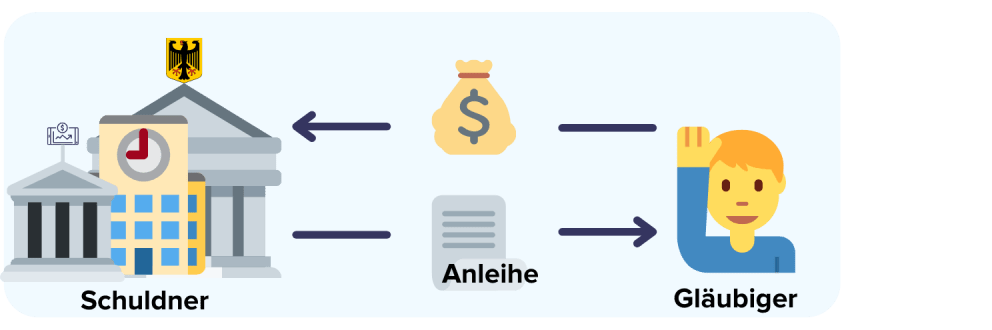

Anleihen

Anleihen sind festverzinsliche Wertpapiere und funktionieren nach einem ähnlichen Prinzip wie ein Kredit. Staaten, Banken oder Unternehmen geben diese Anleihen aus und erhalten im Gegenzug von den Anlegern Geld. Als Gläubiger kaufst du also mit deinem Geld eine Forderung gegenüber dem Schuldner, zum Beispiel Deutschland. Der Schuldner muss dir das Kapital zuzüglich Zinsen zurückzahlen. Einfach gesagt: Du stellst dein Geld für eine bestimmte Laufzeit zur Verfügung und erhältst dafür festgelegte Zinsen. Je höher die Bonität, also die Zahlungsfähigkeit, des Schuldners ist, desto geringer ist auch das Risiko.

Immobilien

Du kannst auf vier verschiedene Arten in Immobilien investieren und zwar durch den Kauf eines Eigenheims, einer vermieteten Immobilie, von Anteilen an einem Immobilienfonds, von Anteilen eines Immobilien-ETFs und von Real Estate Investment Trusts (REITs).

Der Kauf einer Immobilie ist mit einer hohen Kapitalbindung verbunden. Wenn du dein gesamtes Geld in eine Immobilie steckst, kannst du es nicht sehr breit streuen. Das dadurch verbundene Klumpenrisiko sollte dir bewusst sein. Zudem ist das Eigenheim eher eine Lebensstilentscheidung, als eine Geldanlage. Dazu kann ich dir das Buch Kaufen oder mieten von Gerd Kommer empfehlen. Neben der direkten Investition kannst du auch indirekt über Immobilienfonds, Immobilien-ETFs oder REITs in Immobilien investieren.

Rohstoffe

Es werden fünf Rohstoffkategorien unterschieden: Agrarrohstoffe (z.B. Weizen, Mais oder Reis), Basismetalle (z.B. Kupfer, Nickel oder Aluminium), Energie (Kohle, Erdgas, Erdöl), Mineralien (z.B. Schwefel oder Phosphat) und Edelmetalle (z.B. Gold, Silber oder Platin). Mit der Ausnahme Gold kannst du als Privatanleger nicht direkt in Rohstoffe investieren. Neben dem physischen Kauf von Gold kannst du auch mit einem ETF in Gold oder andere Edelmetalle wie Silber oder Platin investieren. Gold-ETFs sind streng genommen jedoch keine ETFs, sondern aufgrund der rechtlichen Struktur sogenannte ETCs.

Alternative Investments

Alternative Anlageklassen sind z.B. Kryptowährungen oder NFTs. Neben dem Bitcoin, der gemessen an der Marktkapitalisierung die größte Kryptowährung darstellt, gibt es weltweit über 10.000 verschiedene Kryptowährungen. In Kryptowährungen kannst du entweder direkt oder mithilfe eines ETFs, beziehungsweise Krypto-ETPs, investieren. Wenn du in Kryptowährungen investierst, solltest dir bewusst sein, dass diese stark schwanken können.

Welche Anlageklasse eignet sich für mich?

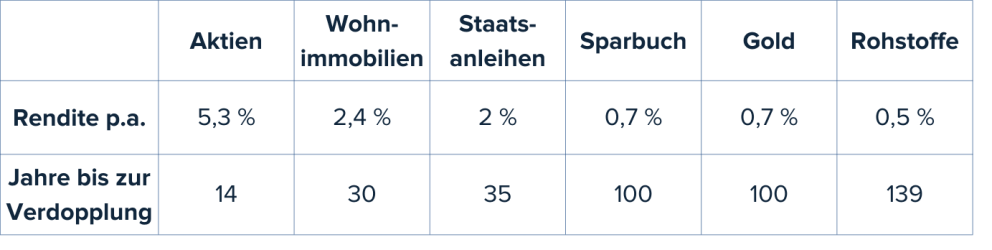

Bevor du dich für eine oder mehrere Anlageklassen entscheidest, solltest du dir überlegen, welches Ziel du mit deiner Geldanlage verfolgst. Dazu gehört auch zu wissen, welche Renditen du mit welcher Anlageklasse erzielen kannst. Dies lässt sich aus der Historie ableiten. Auch wenn in der Zukunft nicht die identischen Renditen zu erwarten sind, werden sich die tatsächlichen Durchschnittsrenditen wahrscheinlich den langfristigen historischen Mittelwerten annähern. Die inflationsbereinigten Renditen der verschiedenen Anlageklassen von 1900 bis 2021 findest du in der Tabelle unten.

Inflationsbereinigte Langfristrenditen

Quelle: Dimson, Marsh, Staunton 2022/ Morningstar, David S. Jacks, Kommer 2021.

Obwohl es in der Vergangenheit viele negative Ereignisse wie Kriege, Naturkatastrophen, Währungseinbrüche, Pandemien und viele weitere gab, sind die Renditen auf lange Sicht positiv. Dies zeigt, dass die historischen Daten für die Zukunft repräsentativ sein dürften. Die Tabelle zeigt deutlich, dass Aktien die mit Abstand höchsten Renditen unter allen Anlageklassen aufweisen. Die langfristigen Renditen von Aktien sind etwa doppelt so hoch wie die Immobilienrenditen (5,3 % p.a. vs. 2,4 % p.a.) und über siebenmal so hoch wie die Sparbuchrenditen (5,3 % p.a. vs. 0,7 % p.a.). Das bedeutet für dich, dass kein Weg an Aktien vorbeigeht, wenn du das Meiste aus deinem Geld herausholen möchtest.

Diversifiziere dein Portfolio

Wichtig bei der Auswahl der Anlageklasse und deiner Anlagen ist es, dass du dir genau überlegst, wofür du dein Geld anlegen möchtest. Achte außerdem darauf, dass du dich wohl mit deiner Auswahl fühlst. Auch deine aktuelle Arbeitssituation und deine Vermögenssituation spielen dabei eine Rolle. Für eine Anlage in ETFs solltest du genügend Zeit mitbringen und langfristig denken. Für kurzfristigere Anlagen eignet sich zum Beispiel eher ein Tagesgeldkonto. Auch Kosten solltest du nicht außer Acht lassen. Insbesondere über einen längeren Zeitraum schmälern zu hohe Kosten deine Rendite spürbar. Du kannst folglich auf Basis deiner individuellen Anlagestrategie herausfinden, welche Anlageklassen zu dir passen. Schau dir dazu gerne den verlinkten Finanztipp an, um herauszufinden, wie du deine Anlagestrategie definierst 👇

Setze dein gelerntes Wissen um

Um einen guten Ausgleich zwischen Risiko und Sicherheit zu haben, solltest du dein Portfolio in zwei Teile aufteilen. Der sichere Teil deines Portfolios besteht aus risikoarmen Sichteinlagen, beispielsweise dem Festgeldkonto. Dieser Teil soll dir keine Rendite einbringen, sondern dein Portfolio stabil halten. Der risikoreiche Teil besteht aus schwankungsanfälligeren Anlagen. Dies kannst du mit einem weltweiten ETF-Portfolio umsetzen, das kurzfristig stark schwankt und auf lange Sicht für eine attraktive Rendite sorgt. Die Aufteilung zwischen beiden Teilen kannst du selbst bestimmen. Wichtig dabei ist, dass du dich damit wohlfühlst und die Schwankungen gut aushalten kannst.

Ich freue mich, dass du auf dem richtigen Weg bist, dir das nötige Wissen für unabhängige Finanzentscheidungen anzueignen. Mehr Wissen rund um den langfristigen Vermögensaufbau, ETFs und die Börse findest du übrigens in vielen weiteren Finanztipps. Schau dir auch gerne den unten verlinkten Finanztipp zu den Top 3 Tipps für den Einstieg an der Börse an, um Fehler bei deinem Start zu vermeiden 👇

Nun gilt es, dieses erlangte Wissen auch umzusetzen. Denn nur angewandtes Wissen schützt dich vor Altersarmut. Daher ist es zwingend notwendig, dass du dein gelerntes Wissen auch in die Tat umsetzt. Um eigenständige Finanzentscheidungen treffen zu können, benötigst du ein Depot. Unten habe ich dir das Depot verlinkt, das ich für meine ETF-Sparpläne nutze 📊

*Es handelt sich hierbei um einen Affiliate-Link.

Mehr Finanztipps

So gelingt der Einstieg an der Börse

Wenn die Themen Investieren und Vermögensaufbau neu für dich sind, dann solltest du nicht einfach drauf los investieren. Mit diesen drei Tipps gelingt dir der Einstieg an der Börse.

Weiterlesen

Über die Gründerin

Hi, ich bin Camilla, Gründerin von caminvesta. Seit 2020 teile ich auf Social Media Finanzwissen rund um den langfristigen Vermögensaufbau mit ETFs mit dem Ziel, mehr Menschen für Finanzen zu begeistern.

Weiterlesen